El mapa del litio argentino

Por Pablo Gastaldi

La Argentina figura entre los cinco mayores productores de litio del mundo y tiene una de las mayores dotaciones del planeta. Un relevamiento de los 64 proyectos del país muestra quién controla realmente el recurso y qué lugar le toca en la cadena de valor.

A más de cuatro mil metros de altura, en algún salar de la Puna, una bomba sube salmuera desde el subsuelo y la vuelca en piletones. El líquido va a quedarse ahí meses, evaporando agua bajo el sol hasta concentrar el metal que lo hace valioso. Alrededor casi no hay nada, salvo aire seco y una de las regiones con menos lluvia del planeta. De ese pozo va a salir el litio que tiempo después terminará dentro de la batería de un auto fabricado a quince mil kilómetros.

Las baterías de litio irrumpieron en el mercado en los años noventa y aceleraron una transición energética que hoy pesa de lleno sobre la economía global. En 2025, uno de cada cuatro automóviles nuevos vendidos en el mundo fue eléctrico o híbrido enchufable, según la Agencia Internacional de Energía (Ritchie, 2024), llegando a 97 de cada 100 en Noruega.

Hoy esas baterías están en todas partes. Un celular, una notebook o una tablet funcionan gracias a la energía que acumula el ion-litio y sin ese mismo componente ningún satélite entraría en órbita ni una nave espacial sobreviviría fuera de la Tierra. Esa presencia constante volvió estratégico al material que las hace funcionar, que dejó de ser un insumo químico de bajo perfil para convertirse en un recurso que se disputan las grandes potencias.

El litio se entiende mejor como una cadena que como un recurso. Tiene cuatro eslabones, las reservas, la extracción, el refinado y la fabricación de baterías, y el poder no se reparte parejo entre ellos. Manda mucho más quien refina el mineral y arma las baterías que quien lo tiene enterrado en la roca o la salmuera. Ese tramo de arriba lo controla casi por completo un solo país, China.

Las reservas las domina Sudamérica. Bolivia, Argentina y Chile forman el “triángulo del litio” y concentran más de la mitad de las conocidas, casi todas atrapadas en salares como Uyuni, Atacama y Olaroz, donde el metal aparece disuelto en salmuera. Para sacarlo se bombea ese líquido a enormes piletones y se lo deja evaporar al sol, un método barato y menos agresivo que la minería de roca, aunque devora agua en una de las regiones más secas del planeta.

La extracción a gran escala la lidera Australia, que saca litio de roca dura y tiene en Greenbushes la mina más grande del planeta. Sin embargo, gran parte de ese mineral se exporta con escaso procesamiento adicional, mientras que China concentra cerca de dos tercios de la capacidad mundial de refinado.

Además, procesan el mineral ajeno, explotan el propio, compran proyectos en el triángulo vía Ganfeng y Tianqi, fabrica entre el 75 y el 80% de las baterías del mundo con CATL y BYD a la cabeza y ensambla más autos eléctricos que cualquier otro país. Y por las dudas, empezó a cerrar la canilla al resto, restringiendo la exportación de su tecnología de refinado.

Geografía y estado del litio argentino

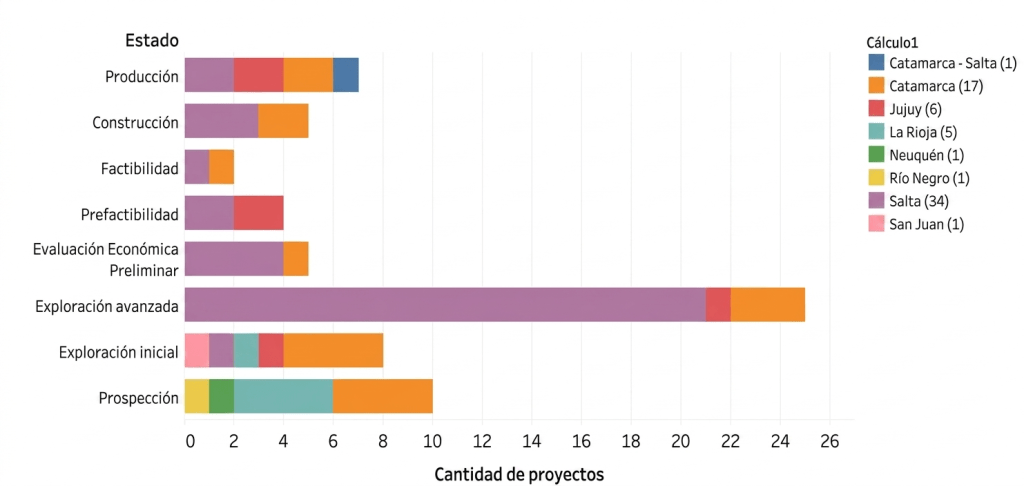

En la actualidad, Argentina cuenta con 64 proyectos de litio en distintas etapas de avance, según datos de la Secretaría de Minería de la Nación. La gran mayoría, 61 de ellos, se ubica en el noroeste (Salta, Catamarca, Jujuy y La Rioja), mientras que los tres restantes se reparten entre San Juan, Neuquén y Río Negro, donde la exploración del recurso es todavía incipiente. De estos, solo siete están en producción y cinco en construcción, en Catamarca, Jujuy y Salta.

El mapa argentino muestra tres perfiles distintos. Salta y Catamarca son las plazas consolidadas, con presencia en casi todas las etapas del desarrollo, aunque las diferencia el peso en cada escalón. La cartera de Salta es más “joven” y voluminosa, ya que 19 de sus 32 proyectos siguen en exploración avanzada. Catamarca reparte más parejo y pisa más firme en la etapa final, con dos proyectos en producción y dos en construcción. Jujuy es la más chica de las tres, con apenas seis emprendimientos, pero fue pionera y dos de ellos, Olaroz y Cauchari-Olaroz, ya operan. La Rioja recién asoma, con cinco proyectos que no pasan de la prospección o la exploración inicial.

Este reparto conviene leerlo con cuidado, porque muestra la estructura del sector en un momento dado y no su velocidad. Que Salta tenga un proyecto en casi cada etapa indica que su cartera está poblada de arriba abajo, no que esos proyectos estén pasando de un escalón al siguiente. Para afirmar que avanza haría falta comparar este reparto con el de años anteriores y comprobar que los proyectos efectivamente migraron de la exploración hacia la construcción.

Con una sola foto, lo que queda firme es que Salta y Catamarca llegaron a armar pipelines completos, que Jujuy alcanzó la producción con muy pocos proyectos y que La Rioja todavía está en la línea de largada.

Casi todos estos proyectos comparten el mismo objetivo, extraer salmuera y producir carbonato o cloruro de litio, es decir, materia prima. Hay dos excepciones. Posco, con Sal de Oro, ya opera la primera planta de hidróxido de litio del país, un compuesto refinado apto para baterías. Sin embargo, se trata de capital surcoreano y ese hidróxido responde a la estrategia de un grupo integrado verticalmente, para el cual constituye un insumo de su propia industria.

Los pocos eslabones de producción que existen corren por carriles separados. La extracción a gran escala va por un lado, la fabricación de celdas por otro y el único que refina a escala lo hace para abastecer a su propia industria afuera. El presente productivo argentino sigue, en lo esencial, parado en la base de la cadena del litio.

Ahí aparece uno de los mayores desafíos del sector, el salto hacia una industria de celdas y baterías integrada y a escala. Llegar a ese eslabón, que es donde está el verdadero valor, exige mano de obra altamente calificada, años de investigación y miles de millones de dólares en plantas de enorme complejidad.

¿Quién controla la cartera? Distribución de explotación de litio por país

En los últimos meses, el debate público en torno a la explotación minera se concentró en las manos que controlan esas capacidades. Un sector sostiene que de poco sirve contar con grandes reservas de minerales estratégicos si quienes aprovechan esa riqueza son empresas extranjeras, que se llevan un recurso escaso sin dejar a cambio más que un porcentaje de la extracción.

En la vereda de enfrente, otros alegan que la riqueza en el suelo no se materializa hasta que no se extrae, y que sin extracción no hay riqueza. Suman que la minería en manos de empresas extranjeras deja en el país mano de obra capacitada, infraestructura estratégica, salarios competitivos para el sector y una rentabilidad por habilitar la actividad.

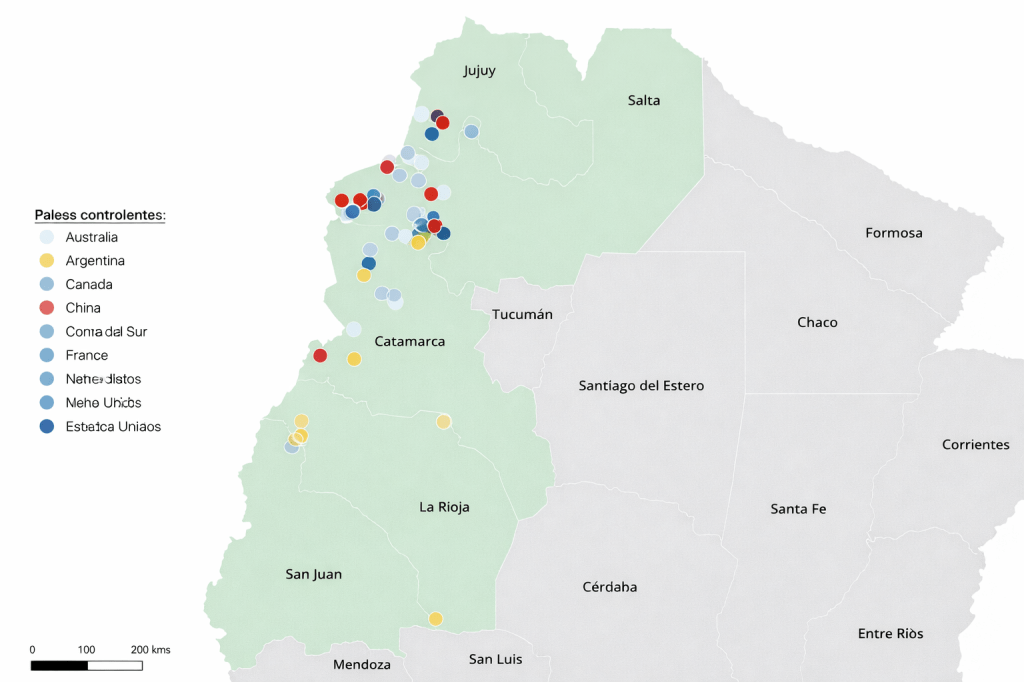

Mapa georreferenciado de proyectos de Litio en Argentina | Elaboración propia sobre datos de la Secretaría de Minería de la Nación (SIACAM). En azul, los países occidentales. En rojo, China. En amarillo, los proyectos esencialmente argentinos.

Más allá de esas posiciones, lo que importa es cómo se reparte efectivamente la cartera según el origen del capital. Si uno se guía solo por la cantidad de proyectos, el podio lo encabezan Canadá con catorce, Australia con once y China con diez, mientras la Argentina aparece bien parada con nueve emprendimientos de capital nacional. La cifra invita al optimismo y parecería desmentir la idea de que el país quedó afuera de su propio negocio.

Pero tener muchos proyectos no es lo mismo que controlar la producción, porque hay países que figuran con muchos emprendimientos repartidos por el mapa pero todavía no producen nada, mientras que otros aparecen con muy pocos y son justamente los que manejan los salares que ya operan.

La aparente diversidad de actores se reduce bastante cuando se observa quiénes llegaron efectivamente a producir. Buena parte de los proyectos canadienses y australianos pertenecen a empresas junior, firmas pequeñas que cotizan en las bolsas mineras de Toronto y Sídney y se especializan en la fase más especulativa del negocio, que consiste en explorar salares con la expectativa de descubrir un recurso atractivo para luego vender el proyecto o asociarse con una minera mayor. Por eso, aunque el capital pequeño abunda en la exploración, son unas pocas compañías de peso las que terminan concentrando los proyectos que demostraron ser viables.

Y cuando uno mira quiénes son esas pocas mineras, los nombres se repiten. De los doce que producen o construyen, casi todos responden a dos tipos de capital. Por un lado, el gigante anglo-australiano Rio Tinto, que después de comprar Arcadium pasó a controlar Fénix, Olaroz, Sal de Vida y el Salar del Rincón. Por otro, los grupos chinos, que entre Ganfeng, Zijin, Tsingshan y Revotech están presentes en cinco de los emprendimientos más avanzados del país.

La Argentina, que en el conteo general figuraba con nueve proyectos y parecía jugar de igual a igual, desaparece de este recorte, porque ninguno de esos nueve llegó siquiera a la construcción y todos siguen en exploración, repartidos por la periferia del mapa —en La Rioja, en San Juan y en los bordes de la Puna—, lejos de los salares grandes donde se concentra la producción.

Conviene una aclaración. Cerca de diez proyectos del relevamiento figuran con capital sin identificar, una proporción demasiado grande como para pasarla por alto, y el total por país resulta mayor que la cantidad real de emprendimientos, porque varios combinan capital de dos o más orígenes, como Cauchari-Olaroz, que mezcla capital chino, canadiense y la participación de la estatal jujeña JEMSE.

Acá el dato se vuelve geopolítico, porque un salar esté en manos occidentales o chinas no es indistinto. Las grandes mineras occidentales, encabezadas por Rio Tinto, funcionan como productoras de commodities que extraen el mineral para venderlo al mejor postor en el mercado internacional, mientras que las chinas llegan con una lógica de integración vertical y se aseguran el litio en origen para abastecer sus propias fábricas de celdas y baterías en Asia, de manera que el carbonato que sale de Catamarca o de Salta bajo control de Ganfeng o de Zijin ya tiene comprador antes de salir del salar. Visto así, la disputa global por la cadena del litio se reproduce a escala provincial dentro de la Puna, donde ninguno de los dos bandos es nacional.

Ese reparto de capitales se monta sobre un problema anterior, el de una industria todavía parada en la base de la cadena. Los proyectos más avanzados están mayoritariamente bajo control de grandes grupos extranjeros y la actividad local sigue concentrada en la extracción y el procesamiento inicial del mineral.

Esto no impide que la industria genere inversiones, empleo o infraestructura, pero ayuda a explicar por qué el crecimiento de la producción no se traduce necesariamente en una mejora equivalente de la posición argentina dentro de la cadena global.

La ventana de oportunidad del litio

Para dimensionar lo que está en juego conviene salir del mapa nacional y mirar dónde queda parada la Argentina en la escena mundial, porque ahí aparece la verdadera paradoja del litio argentino.

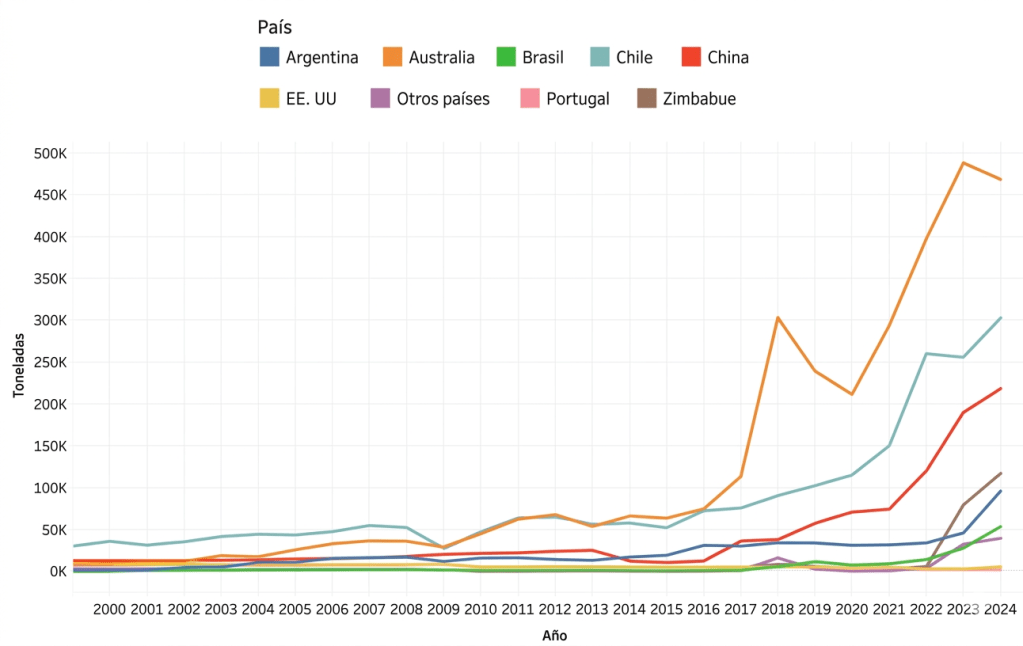

En 2024 el país cerró como quinto productor global, con casi 96.000 toneladas de carbonato de litio equivalente, una cifra que más que duplicó la del año anterior, con un salto cercano al 109 por ciento, aunque ese mismo año Zimbabue le arrebató el cuarto lugar y por encima quedaron, en orden, Australia, Chile y China.

La distancia entre esos productores es grande. Australia corre bien arriba, Chile y China ocupan una franja intermedia y la Argentina trepa desde abajo con una pendiente cada vez más empinada. El cuadro se invierte, sin embargo, cuando se mira no la producción sino el potencial. Según la U.S. Geological Survey (2026), la Argentina dispone de alrededor de 4,4 millones de toneladas de reservas probadas y cerca de 28 millones de toneladas de recursos identificados, una de las dotaciones más grandes del planeta.

Esa brecha entre lo mucho que el país tiene bajo el suelo y lo poco que todavía saca es la ventana de oportunidad de la que todos hablan, el espacio que separa a una potencia en recursos de una potencia en producción.

El recorrido se aceleró en los últimos años. La producción de 2025 dio un salto que el U.S. Geological Survey calculó en torno al 66 por ciento, empujada por la puesta en marcha de varios proyectos en los salares de Salta, Jujuy y Catamarca. Las proyecciones más optimistas, como las de la consultora Rystad, ya ubican a la Argentina como segundo productor mundial junto a Australia hacia 2030, con la chance de superar a China alrededor de 2029 y a Chile un par de años más tarde.

Del lado del capital, los anuncios de inversión crecieron de forma sostenida hasta tocar su techo en 2023, cuando superaron los cinco mil millones de dólares en un solo año.

Esa progresión, eso sí, no es una línea recta hacia arriba. Después del pico de 2023 los anuncios bajaron de forma marcada en 2024 y 2025, y la explicación pasa por el precio internacional del litio, que se derrumbó más de un ochenta por ciento desde sus máximos y recién empezó a recuperarse hacia fines de 2025, pasando de unos once mil dólares la tonelada a cerca de dieciocho mil hacia comienzos de 2026.

Esto importa para entender de qué hablamos cuando hablamos de ventana de oportunidad, porque no se trata de una puerta que queda abierta para siempre sino de un ciclo de precios, demanda y capital que se mueve a su propio ritmo y que tarde o temprano puede enfriarse, lo que vuelve más urgente la pregunta sobre qué hace el país mientras la ventana sigue abierta.

Y lo que se viene es considerable, porque detrás de los doce proyectos que hoy producen o construyen hay otros veinticinco en exploración avanzada esperando su turno, de modo que la cartera actual no es la foto final.

El escalón que falta

Mirando el mapa, la tentación es cerrar con el reflejo nacionalista y lamentar que el negocio del litio argentino lo manejen otros. Pero ese diagnóstico, además de cómodo, sería bastante pobre, porque pasa por alto que el capital extranjero no llega solamente a llevarse una renta, sino que trae consigo cosas que el país difícilmente conseguiría a la misma velocidad por sus propios medios.

Aporta los montos multimillonarios que la construcción de un yacimiento exige y que ni el Estado ni el empresariado local están en condiciones de poner sobre la mesa hoy, y a eso suma un ingreso de divisas especialmente valioso para una economía con la restricción externa crónica de la Argentina.

La actividad empuja, además, la construcción de infraestructura crítica en una región históricamente postergada, con caminos, redes eléctricas y logística que antes no existían y que mejoran la vida de las comunidades de la Puna más allá del propio salar. Al mismo tiempo, introduce estándares tecnológicos y normas de seguridad de nivel internacional que elevan la vara de toda la industria local, y genera empleo directo e indirecto bien remunerado que dinamiza el comercio y los servicios de las provincias mineras.

Por eso la pregunta no debe pasar por si el litio debe explotarse con capital nacional o extranjero, lo cual es una disyuntiva que en la práctica ya está resuelta y que además plantea una opción falsa, sino qué capacidad tiene la Argentina para transformar esta ola de inversión en algo que sobreviva a la ola misma.

El desafío está en convertir un boom de proyectos extractivos, temporal y dependiente del ciclo de precios, en capacidades permanentes: proveedores locales que aprendan a abastecer a la industria, ingenieros y técnicos formados alrededor de los salares, infraestructura que quede instalada o, en el mejor de los casos, los primeros pasos hacia los eslabones de refinación y manufactura.

Si la Argentina ya figura entre los cinco mayores productores del mundo con apenas algunos proyectos en operación, surge una pregunta. ¿Qué lugar ocupará en la cadena global cuando entren en producción los más de veinticinco proyectos que hoy están en exploración avanzada?

Las proyecciones que celebran el ascenso argentino anticipan un fuerte aumento de la producción, también señalan que ese crecimiento provendrá principalmente del segmento upstream de la cadena, la extracción minera y el procesamiento químico inicial. La fabricación de baterías, en cambio, seguirá concentrándose en otros países. Dicho de otro modo, la Argentina está en camino de convertirse en un proveedor cada vez más importante de materia prima, pero sin modificar sustancialmente el lugar que ocupa dentro de la cadena global de valor.

La verdadera ventana de oportunidad, entonces, está en la capacidad del país para transformar ese crecimiento en capacidades duraderas y, eventualmente, en una participación más compleja dentro de la cadena global del litio.

Mientras tanto, la bomba de la Puna sigue elevando salmuera y el sol continúa evaporando el agua de los piletones. Cada tonelada que abandona el salar confirma que la Argentina se consolida como un actor cada vez más relevante en la producción mundial de litio.

Pablo Gastaldi (Argentina): Licenciado en Relaciones Internacionales por la Universidadcha Católica de Santa Fe.

Categorías